퇴직연금이란?

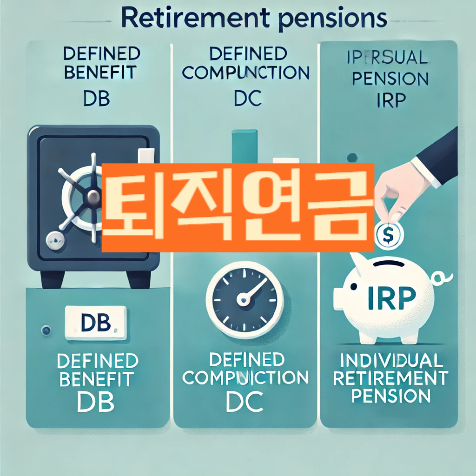

퇴직연금은 근로자가 퇴직 후 안정적인 생활을 할 수 있도록 도와주는 제도로, 크게 확정급여형(DB형), 확정기여형(DC형), 그리고 개인형퇴직연금(IRP) 세 가지로 나눌 수 있습니다.

- 확정급여형(DB형): 근로자가 퇴직 시 사전에 확정된 급여를 받는 방식입니다. 사용자가 부담금을 사외 적립하여 운용합니다.

- 확정기여형(DC형): 사용자가 사전에 확정된 부담금을 납입하고, 근로자가 적립금을 운용하여 수익을 냅니다.

- 개인형퇴직연금(IRP): 근로자가 이직하거나 퇴직 시 수령한 퇴직금을 적립하여 노후에 사용할 수 있는 제도입니다.

퇴직연금 수령 방법

퇴직연금 수령 방법은 크게 두 가지입니다:

- 일시금 수령: 퇴직 시 모든 퇴직연금을 한꺼번에 받는 방법입니다. 한 번에 많은 금액을 받을 수 있어 큰 지출이나 투자가 필요한 경우 유용합니다.

- 연금 수령: 매달 일정 금액을 받는 방법입니다. 안정적인 노후 생활을 위해 긴 기간 동안 소득을 보장받을 수 있습니다.

퇴직연금의 중간수령

퇴직연금은 퇴직 시점에서 수령하는 것이 일반적이지만, 특정한 사유가 있을 경우 중간수령이 가능합니다. 예를 들어, 무주택자인 근로자가 주택을 구입하거나 전세금을 마련할 때, 혹은 본인이나 가족의 긴급 의료비가 필요할 때 중간수령이 가능합니다.

퇴직연금의 세제 혜택

퇴직연금에 추가 납입을 하면 다양한 세제 혜택을 받을 수 있습니다. 연간 최대 900만원까지 세액 공제를 받을 수 있으며, 총급여액에 따라 세액 공제율이 다릅니다. 예를 들어, 총급여액이 5,500만원 이하인 경우 최대 148.5만원의 세액 공제를 받을 수 있습니다.

퇴직연금 계산 방법

퇴직연금 수령액을 미리 계산해보고 싶다면 온라인 퇴직연금 계산기를 이용해보세요. 각 금융기관에서는 퇴직연금 수령액 계산기를 제공하며, 이를 통해 예상 퇴직연금 수령액을 쉽게 확인할 수 있습니다.

퇴직연금제도의 운영과 관리

퇴직연금제도는 점차 모든 사업장으로 확대 적용되고 있으며, 근로자의 노후를 보장하는 중요한 제도로 자리잡고 있습니다. 퇴직연금의 도입과 운영에 대한 법적 측면과 다양한 사례들은 최신 업무 매뉴얼을 통해 상세히 제공되고 있으므로 참고하면 큰 도움이 될 것입니다.

퇴직연금은 노후 생활의 중요한 자산이 될 수 있습니다. 따라서, 각 제도의 특성을 잘 이해하고 자신에게 맞는 퇴직연금제도를 선택하는 것이 중요합니다. 또한, 퇴직연금의 중간수령, 추가납입을 통한 세제 혜택 등 다양한 제도를 잘 활용하여 안정적인 노후를 준비하시길 바랍니다.

'지원금 및 장려금' 카테고리의 다른 글

| 2024 경기도 청년지원금: 혜택과 신청 방법 총정리 (0) | 2024.07.08 |

|---|---|

| 청년구직활동지원금부터 마음건강지원까지, 2024년 청년정책 완벽 가이드 (0) | 2024.07.07 |

| 소상공인의 새로운 시작, 희망리턴패키지! (0) | 2024.05.25 |

| 청년일자리도약장려금: 청년들의 꿈을 현실로 (0) | 2024.05.24 |

| 자녀장려금 신청: 꼭 알아야 할 정보 (0) | 2024.05.23 |